TCFD提言への対応

当社は2021年5月、TCFD(気候関連財務情報開示タスクフォース)※1による提言への賛同を表明しました。

当社はEIZOブランドの立上げ以来一貫して最先端の環境対応に取組んでおり、製品の省エネ性能を追求するとともに、事業活動全体におけるGHG※2排出削減目標を策定するなど、気候変動対策に取組んでいます。

- ※1 TCFD(the Task Force on Climate-related Financial Disclosures、気候関連財務情報開示タスクフォース)

G20の要請を受け、気候関連の情報開示及び金融機関の対応を検討するため、金融安定理事会(FSB)が設立。

企業等に対し、ガバナンス、戦略、リスク管理、指標と目標について、気候変動関連リスク及び機会に関する開示を推奨。 - ※2 GHG(Greenhouse Gas、温室効果ガス)

京都議定書では、二酸化炭素(CO₂)、メタン(CH4)、一酸化二窒素(N2O)、ハイドロフルオロカーボン類(HFCs)、パーフルオロカーボン類(PFCs)、六フッ化

硫黄(SF6)の6種類、2013年からの第二約束期間では三フッ化窒素(NF3)を追加した7種類を削減すべき温室効果ガスと定義。

ガバナンス

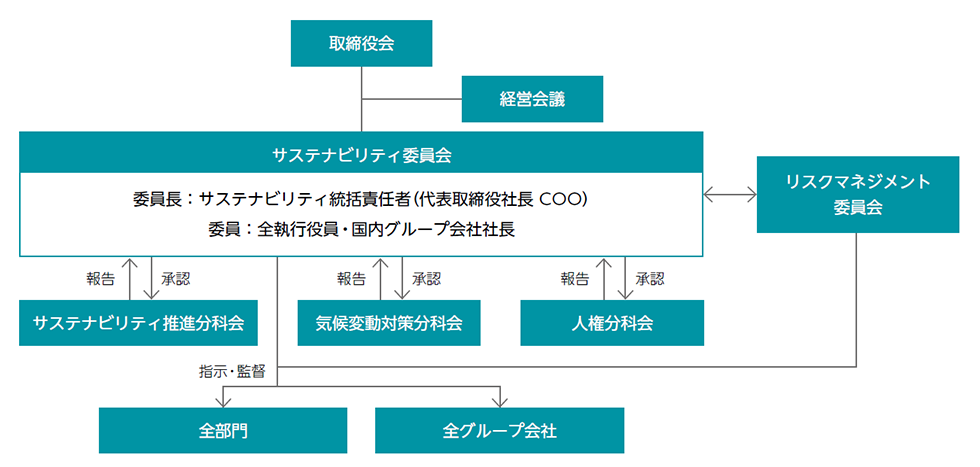

気候変動関連に関する課題についてはサステナビリティ委員会を設置し取組んでいます。また、気候変動関連に関するリスクと機会の評価と対応については、下部に気候変動対策分科会を設置し、専門的観点から検討しています。サステナビリティを巡る課題への対応は、サステナビリティ委員会の委員長である代表取締役社長がその責任を負っています。

当社取締役会は、気候変動関連事項に対処するためのゴールとターゲットに関して、サステナビリティ委員会によるGHG排出削減やシナリオ分析に基づく機会実現のための戦略の策定、および年4回の業務執行状況の報告により、その進捗状況をモニタリングし、監督しています。

サステナビリティ・マネジメント体制

| 名称 | 役割 | 構成 | 開催頻度(/年) | |

|---|---|---|---|---|

| 取締役会 |

|

取締役全員 | 4回 | |

| サステナビリティ 委員会 |

|

委員長:サステナビリティ統括責任者(社長)が兼ねる 委員:全執行役員及び国内グループ会社の社長 |

4回 | |

| サステナビリティ 推進分科会 |

|

各部門及び国内外グループ会社メンバーの中からサステナビリティ委員会事務局が選出し、サステナビリティ委員会が指名する | ||

| 気候変動 対策分科会 |

|

同上 | ||

| リスクマネジメント 委員会 |

|

委員長:リスクマネジメント統括責任者(社長又は社長が任命する者)が兼ねる 委員:全執行役員及び国内グループ会社の社長 |

2回 | |

リスク管理

当社は、当社グループをとりまくリスクを適切に管理することが経営目標の達成や事業戦略の実行のために不可欠であると捉え、統合的・一元的にリスクを管理する全社的リスクマネジメント体制を構築・運用しています。

気候変動に関連するリスクと機会は、全社的リスクマネジメントと連携し、TCFDが示す長期的かつ専門的なリスクと機会への対応を包含するために、サステナビリティ委員会・気候変動対策分科会にて分析・評価し、対策を検討しています。

気候変動に関するリスクマネジメントプロセス

戦略

シナリオ分析

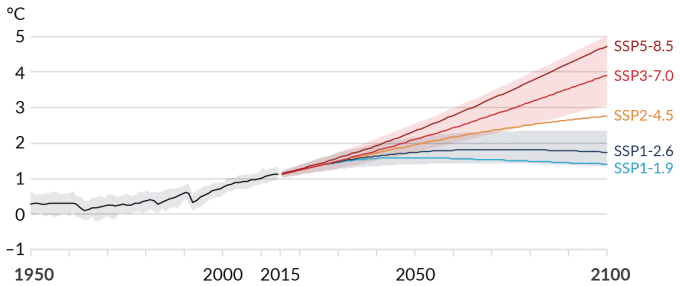

当社は、脱炭素社会への移行に伴い不確実性の高い将来を見据えて、どのようなビジネス上の課題が顕在しうるか、IPCC※3第6次評価報告書において示された2℃シナリオ(SSP1-2.6)と4℃シナリオ(SSP5-8.5)のそれぞれにおいて、TCFDが提言するシナリオ分析を行いました。

シナリオ分析は、当社国内外グループを含むすべての事業を対象に、中長期戦略に合わせてその期間を設定しています。当社ではサステナビリティに関するマテリアリティの特定をする際に、SDGsのゴールでもある2030年を長期的な期間として用いました。したがって気候関連リスクにおいても、不確実性の高い将来の時間的視点として、 2030年を長期として設定しました。これらの分析には、直接操業だけでなく、原材料調達を含めたサプライチェーン全体及び、顧客を含めたバリューチェーンを考慮しています。

- ※3 IPCC(Intergovernmental Panel on Climate Change、気候変動に関する政府間パネル)

| シナリオ | 参考値 | 詳細 |

|---|---|---|

| 2℃シナリオ |

|

2070年以降の実質GHG排出量がマイナスになることにより、2100年までに温度上昇が十分2℃を下回るシナリオです。SSP1-2.6は国家の発展と持続可能性目標の達成を重要視した世界です。またIEA※5の持続可能な開発シナリオ(SDS※6)は、パリ協定のそれほど野心的ではない「2°Cをはるかに下回る」目標と互換性があります。 |

| 4℃シナリオ |

|

現状を上回る対策を取らない限り、2100年までに温度上昇が4℃を超える世界観です。SSP5-8.5は化石燃料に依存して国際社会が発展していくことを想定したシナリオです。またIEAの国家政策シナリオ(STEPS※7)は、政府が発表したすべての目標が達成されることを前提としないシナリオです。 |

- ※4 SSP(Shared Socioeconomic Pathways、社会経済シナリオ)

- ※5 IEA(International Energy Agency、国際エネルギー機関)

- ※6 SDS(Sustainable Development Scenario、持続可能な開発シナリオ)

- ※7 STEPS(Stated Policies Scenario、公表政策シナリオ)

なお、2℃シナリオの分析においては1.5℃シナリオを示すIEA NZE2050も参照しました。

SSP:社会経済シナリオ

| シナリオ | 短期(2021年~2040年) | 中期(2041年~2060年) | 長期(2081年~2100年) | |||

|---|---|---|---|---|---|---|

| 最良推定値(℃) | 可能性が非常に高い範囲(℃) | 最良推定値(℃) | 可能性が非常に高い範囲(℃) | 最良推定値(℃) | 可能性が非常に高い範囲(℃) | |

| SSP1-1.9 | 1.5 | 1.2 - 1.7 | 1.6 | 1.2 – 2.0 | 1.4 | 1.0 – 1.8 |

| SSP1-2.6 | 1.5 | 1.2 - 1.8 | 1.7 | 1.3 – 2.2 | 1.8 | 1.3 - 2,4 |

| SSP2-4.5 | 1.5 | 1.2 - 1.8 | 2.0 | 1.6 – 2.5 | 2.7 | 2.1 - 3.5 |

| SSP3-7.0 | 1.5 | 1.2 - 1.8 | 2.1 | 1.7 – 2.6 | 3.6 | 2.8 – 4.6 |

| SSP5-8.5 | 1.6 | 1.3 - 1.9 | 2.4 | 1.9 – 3.0 | 4.4 | 3.3 – 5.7 |

出典:IPCC AR6 WG1報告書 政策決定者向け要約(SPM)暫定訳、P16

1850年~1900年を基準とした世界平均気温の変化

出典:IPCC AR6 WG1報告書 政策決定者向け要約(SPM)暫定訳、P26

リスクと機会

サステナビリティ委員会において、EIZOグループにとっての重要課題である「マテリアリティ」を特定しました。

その中で気候変動問題が重要な課題であるという認識にいたっており、長期的な視点での気候変動関連のリスクと機会について、「サステナビリティマネジメント基本規程」に従って以下のように特定しました。

なお、リスクの重要度評価の基準としては、売上及び利益・損失に一定規模以上の影響と発生可能性を考慮して決定しています。

| リスク/機会 | 区分 | 気候変動関連項目 | 期間 | 対応策 | 影響度 | 該当シナリオ | EIZOのバリューチェーン | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 商品企画 | 設計・開発 | 購買 | 製造・流通 | 販売・サービス | 廃棄・処分・リサイクル | |||||||

| 移行リスク | 政策と法規制 | GHG排出価格上昇(炭素税導入)による税負担(公租公課)の増加 | 中期/長期 |

|

小 | 2℃ 4℃ |

● | ● | ● | ● | ● | ● |

| 調達コストの高騰による製造原価の増加 | 短期/中期 |

|

大 | 2℃ 4℃ |

● | ● | ||||||

| 再エネ導入費、省エネ対応設備投資費の上昇 | 短期/中期 | - | 小 | 2℃ | ● | |||||||

| GHG排出抑制のためのモーダルシフトによる輸送コスト上昇(モーダルシフトに限らず、現状の輸送手段における低炭素化に伴うコスト増) | 中期/長期 | - | 小 | 2℃ 4℃ |

● | |||||||

| 災害対策に関する規制が強化され、従業員の安全や、事業継続に関する対策が義務化される可能性がある | 中期/長期 |

|

中 | 4℃ | ● | ● | ● | ● | ● | ● | ||

| 技術 | 製品の省エネ、低炭素化における目標達成の未達 | 中期/長期 |

|

大 | 2℃ | ● | ● | |||||

| 低炭素化の目標達成に向けた研究開発投資の増加 | 中期/長期 |

|

中 | 2℃ 4℃ |

● | |||||||

| 市場 | 再エネ比率の高まり、石油価格高騰によるエネルギーコストの上昇 | 中期/長期 |

|

中 | 2℃ 4℃ |

● | ● | ● | ● | ● | ● | |

| 機会 | 製品とサービス | 【B&P、HC、CW、V&S】 環境性能の高い製品ニーズ増加による販売拡大 |

短期/中期 |

|

大 | 2℃ 4℃ |

● | ● | ● | |||

| 【HC】 気候変動に伴う健康リスクの増大により健康と福祉を重視する価値観が醸成され、市場が拡大 |

中期/長期 |

|

大 | 2℃ 4℃ |

● | ● | ● | |||||

| 【V&S】 気候変動による自然災害が激甚化する中でレジリエントな社会ニーズに適応する製品およびシステムニーズの拡大 |

中期/長期 |

|

中 | 2℃ 4℃ |

● | ● | ● | |||||

※評価指標

〈期間〉 短期:~3年程度 中期:3~10年程度 長期:10年以上

〈影響度〉 大:損失のリスク及び収益の機会が1,000百万円以上 中:同100百万円以上 小:同100百万円未満

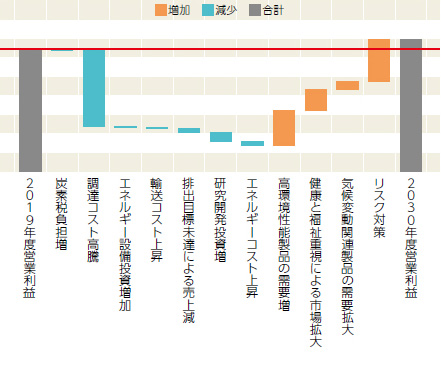

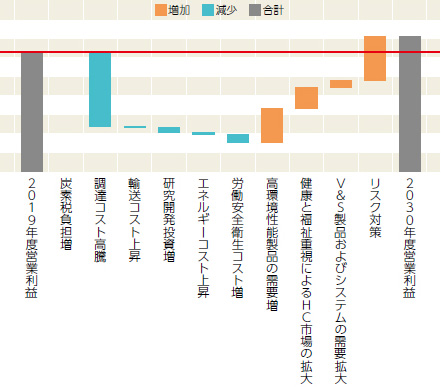

財務インパクト

当社では、2℃及び4℃の世界観におけるシナリオ分析によって、2030年時点で具体的にどの程度の財務インパクトが生じるのかを分析しました。

-

2030年度 2℃シナリオによる財務影響

(2019年度営業利益を起点にした2030年度の増減比較)

-

2030年度 4℃シナリオによる財務影響

(2019年度営業利益を起点にした2030年度の増減比較)

2℃シナリオの場合、カーボンプライシング政策が強化されることによって、事業運営コストの上昇による財務影響が大きいと想定しています。

また4℃シナリオの場合は、気候変動による物理的な影響から、バリューチェーンにおける物流の寸断や、調達コストへの影響も連動して負担となることを予測しています。

一方で、脱炭素化に向けて顧客の製品選択基準も変化し、より省エネ性能、GHG低排出製品のニーズが高まり、当社の高効率製品は低炭素社会への移行に伴って、ますますビジネス機会が生まれる可能性が高まることを想定しています。

今後の取組み

当社では現在SBT基準に準拠したGHG排出削減目標を設定していますが、今回のシナリオ分析によってその重要性を改めて認識しました。Scope1、Scope2※8の排出量において、基準年を2019年度として 2030年度までに70%削減、2040年度までにNet Zeroを目指しています。またScope3※9においては、2030年度までにGHG排出量を27.5%、2040年度までにステークホルダーと連携しNet Zeroを目指すという目標を掲げています。当社はこれらの削減目標を達成し、シナリオ分析で明らかとなった当社のビジネス機会の最大化を図るべく、「低炭素移行計画-Transition to Net Zero-」にしたがい、実現に向けて取組んでまいります。

・製品のカーボンフットプリント※10の低減は市場ニーズとしてますます高まるため、当社の低炭素製品の開発を積極的に推進することで、さらなる売上高の拡大につながると考えています。当社は、持続可能な社会の実現のため、製品をつくる過程においても、ユーザーが使う過程においても、環境に配慮したサステナブルな製品開発を中期経営計画に含めています。

- ※8 Scope1:事業者自らによるGHGの直接排出(燃料の燃焼、工業プロセス)/Scope2:他社から供給された電気、熱・蒸気の使用に伴う間接排出

- ※9 Scope3:Scope1、Scope2以外の間接排出(事業者の活動に関連する他社の排出)

- ※10 カーボンフットプリント:商品・サービスの原材料調達から廃棄・リサイクルに至るまでのライフサイクル全体を通して排出されたGHGの量を追跡し、得られた全体量をCO₂に換算して表示すること

指標と目標

気候変動のリスクと機会を管理する指標として、パリ協定が定める目標に科学的に整合する温室効果ガスの排出削減目標「Science Based Targets(サイエンス・ベースド・ターゲット、以下SBT)」基準の1.5℃水準の野心的な目標設定を行いました。

またこの目標を、SBTを認定する機関「SBT イニシアチブ (以下SBTi)」※11に提出し、2022年7月1日にSBT認定を取得しました。

SBT認定 GHG削減目標

- Scope1+2

(1.5℃水準) - 2030 年度までにGHG排出量を 2019 年度基準で 70%削減

- Scope3

(2℃を十分に下回る水準) - 2030 年度までにGHG排出量を 2019 年度基準で 27.5%削減

- ※11 WWF、CDP、世界資源研究所(WRI)、国連グローバル・コンパクトによる共同イニシアチブであり、パリ協定が定める目標に科学的に整合する温室効果ガスの排出削減目標の設定を企業団体に促すとともに、目標の評価・認定を行う機関

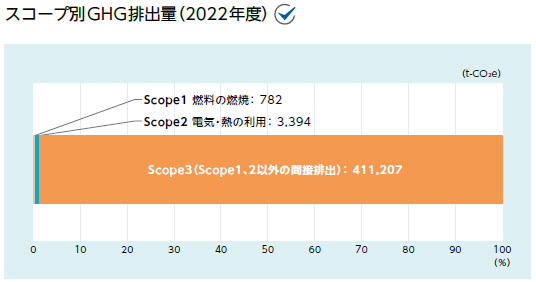

Scope1-3におけるGHG排出量

Scope1-3における個別のGHG排出量 [t-CO₂]は以下の通りです。

| 2019年度 | 2020年度 | 2021年度 | 2022年度 | |

|---|---|---|---|---|

| Scope1 | 915 | 805 | 782 | 782 |

| Scope2 | 5,531 | 4,270 | 3,120 | 3,394 |

| Scope3 | 443,716 | 403,005 | 431,834 | 411,207 |

| 合計 | 450,162 | 408,080 | 435,736 | 415,383 |

2022年度は、米国グループ会社のEIZO Rugged Solutions Inc.のオフィスの移転、延床面積の増加の影響により、排出量が408.30t-CO₂e増加しました。当事業所及びグループ全体で省エネおよび再エネ化を進め、2023年度以降は計画数値を達成するように取組みます。

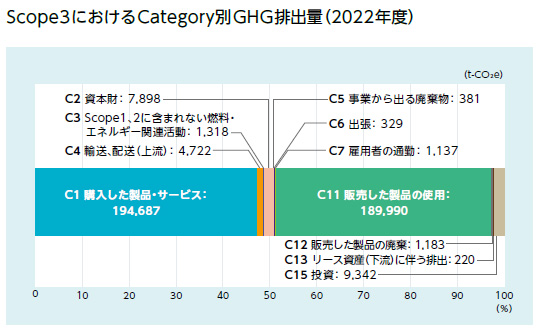

Scope3におけるCategory別GHG排出量

Scope3におけるCategory※12別GHG排出量 [t-CO₂]は以下の通りです。

Scope3の内、Category1の購入した製品による排出と、Category11の販売した製品の使用による排出の2カテゴリーでScope3全体の93.5%を占めます。

- ※12 Category:GHGプロトコルのScope3基準ではScope3を15のカテゴリーに分類する。

うちCategory1は購入した製品・サービス(例:原材料の調達、パッケージングの外部委託、消耗品の調達)、Category11は販売した製品の使用(例:使用者による製品の使用)を指す。

| 2019年度 | 2020年度 | 2021年度 | 2022年度 | |

|---|---|---|---|---|

| Category1 | 167,601 | 155,309 | 184,810 | 194,687 |

| Category11 | 248,037 | 221,652 | 222,174 | 189,990 |

| 合計 | 415,638 | 376,961 | 406,984 | 384,677 |

Scope1と2のカバー率は100%、Scope3のカバー率は99.7%超となっています。直近年の排出量はScope1と2の合計で2019年度比で約35.2%削減しています。

これらの指標と目標を中期経営計画に反映させ、達成に向けて取組んでいます。